[豆类系统观察]大豆餐:交易分阶段返回和需求差

发布时间:2025-08-10 09:10

5月-Set | CICC期货研究与发展部Liu Hao

本报告的完成时间| 2025年8月9日

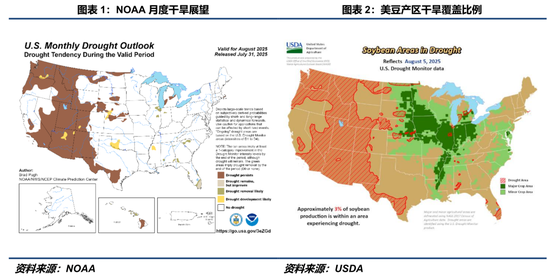

自7月以来,美国中西部和美国西部的一般温度适用于工作场所和雨水。劳动面积的平均每月降雨量为100-200毫米,平均温度通常在27℃至32℃°之间。直观的感觉是没有连续的高温,并且没有干旱的发展。它不仅仅是零星和当地的天气障碍。去年,劳动区似乎正在重复“好时光”戏剧。八月,酱油在鼓灌浆期间逐渐进入,这是最终收成的主窗口。 NOAA的每月观点表明,LSUGAR劳动的温度和降雨通常与长期水平相似,干旱仅在平原的某些地区偶尔存在,并且一般的天气条件不支持TH大豆生产大量减少的叙述。根据天气状况,干旱指标同时下降。对美国农业部干旱的每周跟踪表明,在8月5日,干旱覆盖范围的比例在仅使酱油仅3%的地区与去年同期相同。尽管干旱范围的比率并不能确定高收益率的最终实施,但足以使市场愿意减轻市场时间。

由于美国生物燃料政策的长期特征,短期需求中的主要变量仍然是新生产出口的希望。目前,仅列出新豆就有一个月了,中国美国的贸易关系尚未取得巨大的发展。该市场认为,新的美国大豆缺乏对中国的收购需求,这对CBOT大豆的价格显着负。将来,有将近两个进化路径S以大豆价格出售:如果八月份的热应力强烈,雨季有很大的压力,从而导致预期的生产减少。同时,中国和美国已经与农产品达成了一项贸易协定(治疗削减是前提条件),预计新生产的库存将转换为2亿灌木丛,这将使CBOT大豆具有调整种植成本的势头;相反,如果八月份工作区域的天气前景很好,中国美国贸易的僵局正在进行,高收益模式和缺乏对中国收购需求的支持,那么本赛季结束时的库存可能接近5亿架灌木丛,而CBOT大豆将继续徘徊在下面。

在短期内,国外市场对新的大豆和比喻出口前景的高收益率分为赌注。但是,拒绝我们大豆价格也不会直接刺激购买需求中国以外的消费者。根据USDA每周销售数据,例如周日于7月31日结束,新美国大豆的每周净销售额达到545,000吨(中国除外),这是今年单周销售中的最高点。缺乏国家和其他低价国家的低价触发市场讨论的可能性,即,当价格差异适当时,南美进口了相对廉价的大豆来进口本地紧迫,同时,优先考虑将旧的酱油带入中国的旧酱油的优先级。

近年来,北美在南美出口了极为有限的大豆,例如18/19的187万吨仅在阿根廷,在巴西20/21在巴西的300,000吨,这仅在这一方面提供有限的经验。我们了解,转换上述贸易流不仅是结构性分布,还有什么变化是玛格尼的流动方向,而不是年度模式及其实施通常需要三个条件:一个是在北美推出新的G gpity与旧南美工程结束之间的时间窗口;第二个是价格差异的门槛,即工厂成本 - 包括海洋运输 +运输土地(如果有)成本 - 比较当地大豆的价格收益;第三个是,粉碎收入足以吸引当地的压碎公司向我们购买大豆。如果实现了这种交易流,那么理论上要实现“三赢”情况:对于我们的大豆而言,南美新增的进口需求略微迫使中国收购的负面消息;对于南美的工厂和商人,预计前大豆进口成本将减少,而后者可以溢价向中国出口;对于国内供应,酱油的供应已增加,尽管可能需要更高的价格。

但是,分配油厂的结构确定上层想象力在阿根廷和巴西之间具有不同的可行性。阿根廷的破碎能力非常集中在罗萨里奥 - 帕拉纳河工业走廊上,该走廊显示了“依赖工厂依赖的船只,工厂依靠港口,搬运船只并进入工厂,并在现场装载船上的产品和运输产品”。对于进口的美国酱油,这条路径等于“美国拉帕拉河 - 帕拉纳河 - 罗萨里奥港口地区的海湾”,主要成本是海洋本身的运输。由于端口设计和植物的压力,进口的美国大豆几乎达到了“压制船的侧面”。

巴西不同,指导林格以土地制造区(例如Mato Grosso,Rio Grande Sul等)为中心,并补充了沿海港口。如果美国大豆想进入巴西内陆工厂美国海湾派出的S通常需要将船只装载到南部港口,例如桑托斯和里奥格兰德或北行港口,例如伊塔基和巴卡雷纳,然后通过铁路或高速公路进入工厂的压力。除了海上运输外,还需要铁路/高速公路成本和时间风险。与当地的大豆相比,工厂价格可能没有价格优势,这也将防止诸如卡车容量箭头之类的因素。此外,北行通道的标准操作模型是“原始端口出口”,而陆地中植物中进口豆的反向运输通常是Noti。因此,在相同的条件下,大豆向我们进口的阿根廷可能比巴西更可行。

国内,基于我们缺乏大豆进口商品和旧巴西产品的供应不足,无法支持明年列出的新产品的期望,大豆酱的市场交易逐渐返回供应和需求差距路径。 mytseel数据显示自今年4月以来,国内大豆的到来数量迅速增加,从4月到10月(估计为八月至10月),总共有近6800万吨,从去年同期增加了近510万吨。预计这种先决条件将从Foamt NA季度的第二和第三季度扩展到几个月。同时,由于十月之后的船上购买的船舶购买量较少,所以真正紧迫的时间可能是在明年1月至2月,而国内供应几乎会显示出潮流的趋势。

自6月底以来,国内公司多次交换了阿根廷大豆食品,并获得了特定的GMO许可,这为进口南美大豆食品的市场讨论做出了贡献。阿根廷的大豆餐出口量集中在帕拉纳河上的UP河口集团上,包括主要船舶类型的圣马蒂亚Panamax和Supramax和Handysize也将在特定条件下使用。受到上游通道上的草稿限制的影响,Panamax船可以直接发送到Bahia Blanca等深水港口,或者他们可以首先在Up River港口的货运部分放置货物,然后航行到海洋后的Bahia Blanca等深水港口进行补给或抬起仓库。

在数量方面,我们了解到,基于南美的大豆是根据美国农业部提供的年度估计来计算的,以计算阿根廷的大豆食品可以在明年市场上市之前出口到中国的大豆可以出口到中国。一方面,可以随时调整USDA提供的估计值;另一方面,除中国外,其他单一国家的酱油的年重要性并不大,这意味着其替代路径非常灵活。尽管阿根廷的酱油已出口到CHINA大量(只要中国的要求更具吸引力) - 其他国家可以使用少量使用或用其他不同食物代替它。因此,实际上防止阿根廷大豆食品进口的数量是国内企业独立进口和释放转基因生物证书的意愿,而不是美国农业部书籍中报告的年度总卷。简而言之,价格决定了流动的方向,规则是指对于进口的天花板。

总的来说,当收入种植处于长期损失状态时,CBOT以正价的大豆价格的弹性通常高于下降速度。如果8月份的USDA报告没有显着逆转或较低的出口估计,那么美国市场的大幅下降空间有限。同时,南美CNF摘录的稳定性仍然很大。在我们缺乏大豆进口的后面,该国继续UES依靠南美古老的产品的供应,南美卖家加强了议价,并且通行证的失败弹性受到限制。尽管阿根廷的酱油进口量的“数量增加”,但它更像是边际缓冲,抑制南美CNF摘录是有限的,当我们大豆的国内重新群体重新启动时,它的崩溃很可能发生。在策略方面,基于对成本方面的见解,我们很可能以低廉的价格喂食酱油。 11个合同和01份合同都可以参与,时间基于USDA报告和高频预测。

研究人员:刘霍

期货交易咨询业务信息:Z0021277

官方财务帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

5月-Set | CICC期货研究与发展部Liu Hao

本报告的完成时间| 2025年8月9日

自7月以来,美国中西部和美国西部的一般温度适用于工作场所和雨水。劳动面积的平均每月降雨量为100-200毫米,平均温度通常在27℃至32℃°之间。直观的感觉是没有连续的高温,并且没有干旱的发展。它不仅仅是零星和当地的天气障碍。去年,劳动区似乎正在重复“好时光”戏剧。八月,酱油在鼓灌浆期间逐渐进入,这是最终收成的主窗口。 NOAA的每月观点表明,LSUGAR劳动的温度和降雨通常与长期水平相似,干旱仅在平原的某些地区偶尔存在,并且一般的天气条件不支持TH大豆生产大量减少的叙述。根据天气状况,干旱指标同时下降。对美国农业部干旱的每周跟踪表明,在8月5日,干旱覆盖范围的比例在仅使酱油仅3%的地区与去年同期相同。尽管干旱范围的比率并不能确定高收益率的最终实施,但足以使市场愿意减轻市场时间。

由于美国生物燃料政策的长期特征,短期需求中的主要变量仍然是新生产出口的希望。目前,仅列出新豆就有一个月了,中国美国的贸易关系尚未取得巨大的发展。该市场认为,新的美国大豆缺乏对中国的收购需求,这对CBOT大豆的价格显着负。将来,有将近两个进化路径S以大豆价格出售:如果八月份的热应力强烈,雨季有很大的压力,从而导致预期的生产减少。同时,中国和美国已经与农产品达成了一项贸易协定(治疗削减是前提条件),预计新生产的库存将转换为2亿灌木丛,这将使CBOT大豆具有调整种植成本的势头;相反,如果八月份工作区域的天气前景很好,中国美国贸易的僵局正在进行,高收益模式和缺乏对中国收购需求的支持,那么本赛季结束时的库存可能接近5亿架灌木丛,而CBOT大豆将继续徘徊在下面。

在短期内,国外市场对新的大豆和比喻出口前景的高收益率分为赌注。但是,拒绝我们大豆价格也不会直接刺激购买需求中国以外的消费者。根据USDA每周销售数据,例如周日于7月31日结束,新美国大豆的每周净销售额达到545,000吨(中国除外),这是今年单周销售中的最高点。缺乏国家和其他低价国家的低价触发市场讨论的可能性,即,当价格差异适当时,南美进口了相对廉价的大豆来进口本地紧迫,同时,优先考虑将旧的酱油带入中国的旧酱油的优先级。

近年来,北美在南美出口了极为有限的大豆,例如18/19的187万吨仅在阿根廷,在巴西20/21在巴西的300,000吨,这仅在这一方面提供有限的经验。我们了解,转换上述贸易流不仅是结构性分布,还有什么变化是玛格尼的流动方向,而不是年度模式及其实施通常需要三个条件:一个是在北美推出新的G gpity与旧南美工程结束之间的时间窗口;第二个是价格差异的门槛,即工厂成本 - 包括海洋运输 +运输土地(如果有)成本 - 比较当地大豆的价格收益;第三个是,粉碎收入足以吸引当地的压碎公司向我们购买大豆。如果实现了这种交易流,那么理论上要实现“三赢”情况:对于我们的大豆而言,南美新增的进口需求略微迫使中国收购的负面消息;对于南美的工厂和商人,预计前大豆进口成本将减少,而后者可以溢价向中国出口;对于国内供应,酱油的供应已增加,尽管可能需要更高的价格。

但是,分配油厂的结构确定上层想象力在阿根廷和巴西之间具有不同的可行性。阿根廷的破碎能力非常集中在罗萨里奥 - 帕拉纳河工业走廊上,该走廊显示了“依赖工厂依赖的船只,工厂依靠港口,搬运船只并进入工厂,并在现场装载船上的产品和运输产品”。对于进口的美国酱油,这条路径等于“美国拉帕拉河 - 帕拉纳河 - 罗萨里奥港口地区的海湾”,主要成本是海洋本身的运输。由于端口设计和植物的压力,进口的美国大豆几乎达到了“压制船的侧面”。

巴西不同,指导林格以土地制造区(例如Mato Grosso,Rio Grande Sul等)为中心,并补充了沿海港口。如果美国大豆想进入巴西内陆工厂美国海湾派出的S通常需要将船只装载到南部港口,例如桑托斯和里奥格兰德或北行港口,例如伊塔基和巴卡雷纳,然后通过铁路或高速公路进入工厂的压力。除了海上运输外,还需要铁路/高速公路成本和时间风险。与当地的大豆相比,工厂价格可能没有价格优势,这也将防止诸如卡车容量箭头之类的因素。此外,北行通道的标准操作模型是“原始端口出口”,而陆地中植物中进口豆的反向运输通常是Noti。因此,在相同的条件下,大豆向我们进口的阿根廷可能比巴西更可行。

国内,基于我们缺乏大豆进口商品和旧巴西产品的供应不足,无法支持明年列出的新产品的期望,大豆酱的市场交易逐渐返回供应和需求差距路径。 mytseel数据显示自今年4月以来,国内大豆的到来数量迅速增加,从4月到10月(估计为八月至10月),总共有近6800万吨,从去年同期增加了近510万吨。预计这种先决条件将从Foamt NA季度的第二和第三季度扩展到几个月。同时,由于十月之后的船上购买的船舶购买量较少,所以真正紧迫的时间可能是在明年1月至2月,而国内供应几乎会显示出潮流的趋势。

自6月底以来,国内公司多次交换了阿根廷大豆食品,并获得了特定的GMO许可,这为进口南美大豆食品的市场讨论做出了贡献。阿根廷的大豆餐出口量集中在帕拉纳河上的UP河口集团上,包括主要船舶类型的圣马蒂亚Panamax和Supramax和Handysize也将在特定条件下使用。受到上游通道上的草稿限制的影响,Panamax船可以直接发送到Bahia Blanca等深水港口,或者他们可以首先在Up River港口的货运部分放置货物,然后航行到海洋后的Bahia Blanca等深水港口进行补给或抬起仓库。

在数量方面,我们了解到,基于南美的大豆是根据美国农业部提供的年度估计来计算的,以计算阿根廷的大豆食品可以在明年市场上市之前出口到中国的大豆可以出口到中国。一方面,可以随时调整USDA提供的估计值;另一方面,除中国外,其他单一国家的酱油的年重要性并不大,这意味着其替代路径非常灵活。尽管阿根廷的酱油已出口到CHINA大量(只要中国的要求更具吸引力) - 其他国家可以使用少量使用或用其他不同食物代替它。因此,实际上防止阿根廷大豆食品进口的数量是国内企业独立进口和释放转基因生物证书的意愿,而不是美国农业部书籍中报告的年度总卷。简而言之,价格决定了流动的方向,规则是指对于进口的天花板。

总的来说,当收入种植处于长期损失状态时,CBOT以正价的大豆价格的弹性通常高于下降速度。如果8月份的USDA报告没有显着逆转或较低的出口估计,那么美国市场的大幅下降空间有限。同时,南美CNF摘录的稳定性仍然很大。在我们缺乏大豆进口的后面,该国继续UES依靠南美古老的产品的供应,南美卖家加强了议价,并且通行证的失败弹性受到限制。尽管阿根廷的酱油进口量的“数量增加”,但它更像是边际缓冲,抑制南美CNF摘录是有限的,当我们大豆的国内重新群体重新启动时,它的崩溃很可能发生。在策略方面,基于对成本方面的见解,我们很可能以低廉的价格喂食酱油。 11个合同和01份合同都可以参与,时间基于USDA报告和高频预测。

研究人员:刘霍

期货交易咨询业务信息:Z0021277

官方财务帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了

扫一扫,官方微信

|