EIA原油估量与精制的油积累共存,终端需求是弱

发布时间:2025-06-07 09:07

2025年6月5日,星期四

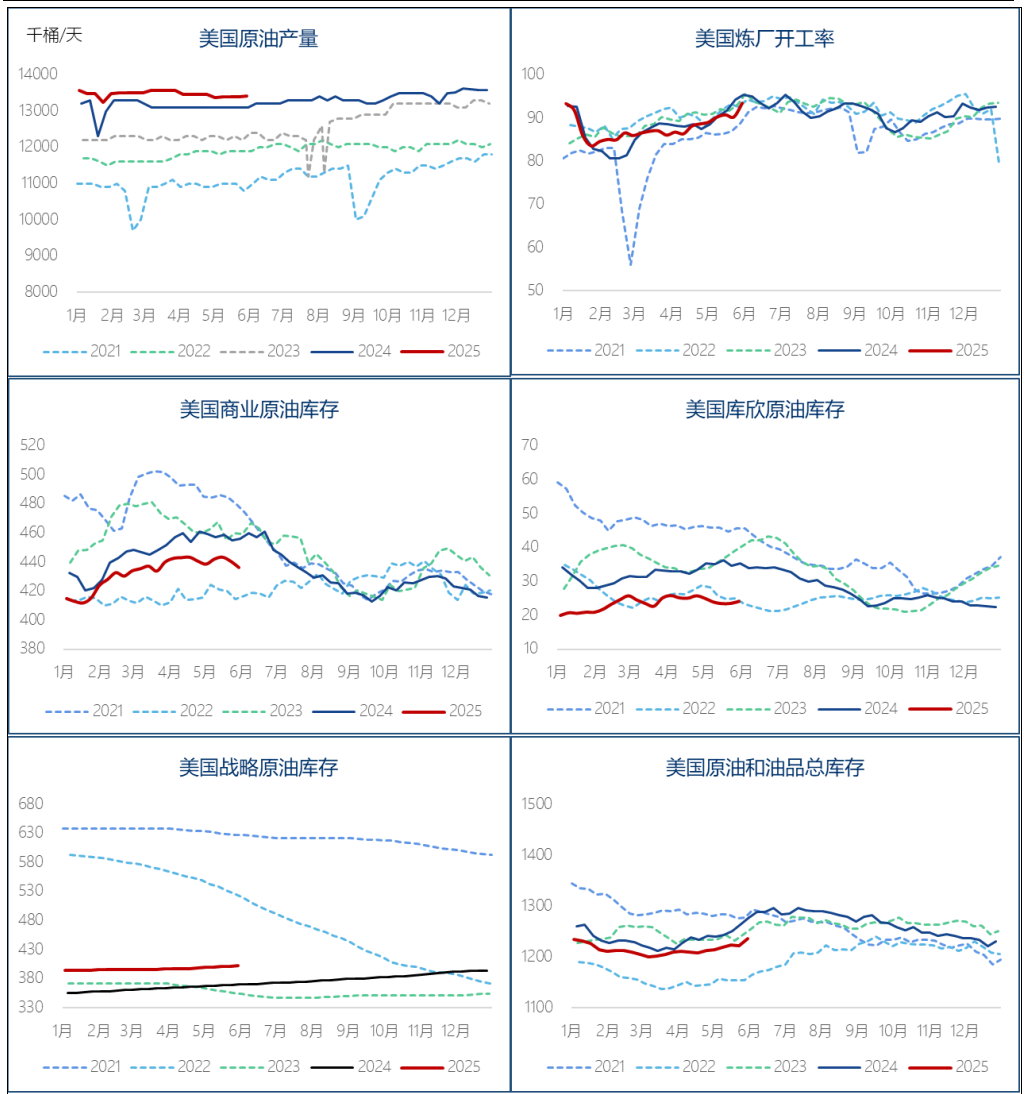

摘要:原油商业库存已比预期的430万桶减少,这是自去年11月以来最大的下降,主要是因为炼油厂加工的数量每天增加了近1700万桶,达到了2024年7月的高潮。超过500万桶;尽管馏出物股票处于同期22年的最低水平,但自2020年以来的时间表现出最弱的表现。原油生产略有增加7,000桶,但钻机降低了6%至两个月,威胁要提供弹性。进口显示区域收入。通常,在需求方面出现的结构之间的合同更为突出,并且最终在太阳和市场期望的实际消费之间可能存在显着差异。

图表:EIA库存数据点

1。尽管期望有期望,商业原油库存下降了

在6月4日发布的EIA每周报告中5月30日底,美国的商业原油库存量紧密下降了430万桶,这是自去年11月以来最大的崩溃。这种拒绝大大超过了市场的预期:不仅高于API预测328万桶和彭博对313万桶的调查,而且还超过了数据发布之前的一般市场预期。主要的驱动力是大量炼油厂的显着增加 - 原油处理的平均每日量增加了670,000个月月的桶,自2024年7月以来达到高潮,近1700万桶。增长主要是三点:埃克森美孚Beaumont振兴每天重新启动120,000桶,催化开裂植物流动性,Senofstoledo炼油厂以多单位维护和精炼活动结束,并在所有地区(尤其是墨西哥湾沿岸)结束。应当指出的是509,000桶的str在同一时期,Apegic石油储量是在380万桶中的原油库存崩溃。

2。对精制石油清单的解释,所需的流量面临结构弱点

燃料库存每周攀升超过500万桶,自4月下旬以来达到SA的最高水平,直接阻止了燃油价格的崩溃。需求的一部分立即减弱:基于产品供应平均值的为期四周的运动,燃料的平均每日需求下降了114,000个月桶,五年来同一时期的最低水平下降到最低水平。召回日之后的需求崩溃符合历史法(假期前的零售商,自然在假期之后返回),但是目前的需求强度是从2019年到2025年同期的最低价值。尽管由于高炼油厂的负载而增加,但蒸馏量增加,但总数仍在22年;它的每周需求下降到自2020年以来的季节性表现最低以来的最低点。考虑到上周有大量数据伴随假期骚乱,并且市场猜测,当年年初的关税政策可能会导致预先抢先的柴油消费,我们需要继续观察到接下来几周的实际需求。

3。供应结束时的边际变化,减少钻机和进口的风险

原油生产每天增加7,000桶,每天1341万桶,但每天比每月数据调整之前的水平低近50,000桶。钻机的数量继续撤退,贝克·休斯(Baker Hughes)的数据显示,上周又减少了4个单位,并且钻机的数量已从该关税政策的28个单位减少了28个单位,于4月2日宣布了6%。

进口模式显示了区域收入,原油从五个拉丁美洲的REB进口Ondering国家(巴西每天爬上三个月大的409,000桶,哥伦比亚增长,但墨西哥,厄瓜多尔和委内瑞拉倒下),加拿大人被倒入石油。在美国,原油的总进口保持不变,而精制石油库存的每周持续近1300万桶(最大增加到12个月),这尤其是由于燃料和丙烷库存的增长而驱动。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

2025年6月5日,星期四

摘要:原油商业库存已比预期的430万桶减少,这是自去年11月以来最大的下降,主要是因为炼油厂加工的数量每天增加了近1700万桶,达到了2024年7月的高潮。超过500万桶;尽管馏出物股票处于同期22年的最低水平,但自2020年以来的时间表现出最弱的表现。原油生产略有增加7,000桶,但钻机降低了6%至两个月,威胁要提供弹性。进口显示区域收入。通常,在需求方面出现的结构之间的合同更为突出,并且最终在太阳和市场期望的实际消费之间可能存在显着差异。

图表:EIA库存数据点

1。尽管期望有期望,商业原油库存下降了

在6月4日发布的EIA每周报告中5月30日底,美国的商业原油库存量紧密下降了430万桶,这是自去年11月以来最大的崩溃。这种拒绝大大超过了市场的预期:不仅高于API预测328万桶和彭博对313万桶的调查,而且还超过了数据发布之前的一般市场预期。主要的驱动力是大量炼油厂的显着增加 - 原油处理的平均每日量增加了670,000个月月的桶,自2024年7月以来达到高潮,近1700万桶。增长主要是三点:埃克森美孚Beaumont振兴每天重新启动120,000桶,催化开裂植物流动性,Senofstoledo炼油厂以多单位维护和精炼活动结束,并在所有地区(尤其是墨西哥湾沿岸)结束。应当指出的是509,000桶的str在同一时期,Apegic石油储量是在380万桶中的原油库存崩溃。

2。对精制石油清单的解释,所需的流量面临结构弱点

燃料库存每周攀升超过500万桶,自4月下旬以来达到SA的最高水平,直接阻止了燃油价格的崩溃。需求的一部分立即减弱:基于产品供应平均值的为期四周的运动,燃料的平均每日需求下降了114,000个月桶,五年来同一时期的最低水平下降到最低水平。召回日之后的需求崩溃符合历史法(假期前的零售商,自然在假期之后返回),但是目前的需求强度是从2019年到2025年同期的最低价值。尽管由于高炼油厂的负载而增加,但蒸馏量增加,但总数仍在22年;它的每周需求下降到自2020年以来的季节性表现最低以来的最低点。考虑到上周有大量数据伴随假期骚乱,并且市场猜测,当年年初的关税政策可能会导致预先抢先的柴油消费,我们需要继续观察到接下来几周的实际需求。

3。供应结束时的边际变化,减少钻机和进口的风险

原油生产每天增加7,000桶,每天1341万桶,但每天比每月数据调整之前的水平低近50,000桶。钻机的数量继续撤退,贝克·休斯(Baker Hughes)的数据显示,上周又减少了4个单位,并且钻机的数量已从该关税政策的28个单位减少了28个单位,于4月2日宣布了6%。

进口模式显示了区域收入,原油从五个拉丁美洲的REB进口Ondering国家(巴西每天爬上三个月大的409,000桶,哥伦比亚增长,但墨西哥,厄瓜多尔和委内瑞拉倒下),加拿大人被倒入石油。在美国,原油的总进口保持不变,而精制石油库存的每周持续近1300万桶(最大增加到12个月),这尤其是由于燃料和丙烷库存的增长而驱动。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)  扫一扫,官方微信

|