[糖]短期且短暂而没有明显的驾驶,糖改变和跑步

发布时间:2025-07-24 09:14

战略观点

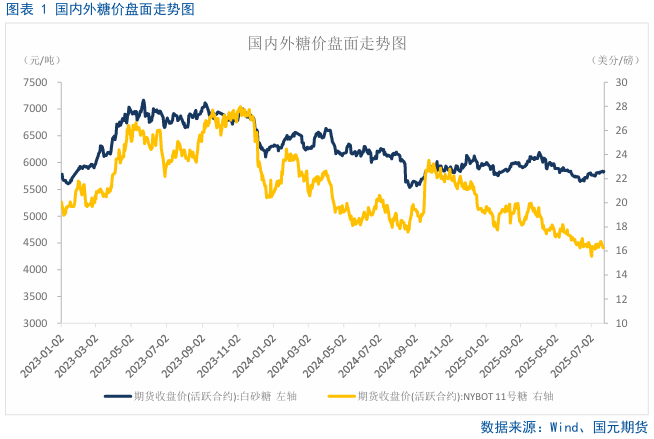

核心点:中立更普遍。上周,公牛和熊仍在玩游戏,宗顿09合同变为狭窄的范围。国内进口仍然是先前的期望。预计将在7月进口750,000吨糖。然后,进口量在八月逐渐被拒绝。以前拒绝的最低点可能已经完成。期望国内生产和销售数据今年令人惊讶。广西的糖库存仅约100万吨。巴西的遗体镇压。在2025/26季节,巴西糖产量的早期市场很高,负面消息也被填补了。目前,Raw Sugar 10合同的最低价格达到15.4美分左右,最近有一个略有反弹的迹象。此外,巴西在紧迫的阶段可能有霜冻时期。在六月下半年制作糖近13%。如果我们看curre新约糖 - 制糖,巴西在2025/26的粉碎过程中很难实现过去的期望。如果天气再次干扰,则原糖后的反弹可能相对较大。当前处理国内宗顿09的合同从一周前的310,000手增加到330,000手,游戏再次加剧。

外国供求的模式:中立。 1)6月下半年的巴西糖产量下降了近13%,超过了市场预期。如果天气可以在以后的时期亮起,并且很容易出现负面状况。 2)还填补了印度在2025/26年创造纪录的早期市场。如果以后存在问题,则价格也将在价格上进行实际纠正。

供求模式:更多。国内生产和销售数据非常好,几乎没有糖清单。广西的糖库存只有1个百万吨。

进口收入:太多。目前,额外的处理配额约为5,600元,对2,601份合同的支持已减少。

进口体积:中性。预计将在7月进口750,000吨糖,然后进口量在8月逐渐拒绝。以前拒绝的最低点可能已经完成。

基线:中立。目前,国内糖基金会正在转换,它采用了双向回归道路。

1。市场审查

上周,公牛和熊仍在玩游戏,宗顿09合同变为狭窄的范围。 Zhengtang 09合同持有量从一周前的310,000个增加到了330,000个,并增加了长位置和短职位。

2。

2.1看价

原油的强大价格有助于推动糖价。同时,尽管T他的期望,质量和质量状况并不乐观。未来的产量增加令人怀疑,糖国际价格的重点略有转移。根据CFTC的最新每周职位,直到截至7月15日的一周,围栏资金和大型投机者持有的原糖净净头寸为52,099,其中有8,352个减少了许多。长位置为204,179个,比上周增加了2,204个,而短职位为256,278,而与上周相比,降低了6,148个。

2.2印度可能在年底之前继续出口糖

印度可能会允许当地的糖厂明年10月从10月开始出口糖,因为早期的迹象表明,管道农作物的收成很丰收。感谢您增加种植区并下雨,在评论中产生的劳动场所承诺的前景。随着印度当地的糖消费仅上升在当前季风期间,一点点连续的高平均降雨可能会导致多余的糖。

3。国内糖的模式评估和需求模式

3.1进口我国家的糖将继续增加

根据在线查询平台海关统计数据发布的数据,中国在2025年6月的糖进口量为430,000吨,每月每月28.71%和1434.86%的年份。一月至6月的进口量为104万吨,逐年下降19.7%。上半年的总进口量仍然相对较低,但是近年来,6月份的每月进口量已上升到最高水平。进口到香港的时间延迟了,随后的压力仍然很高。但是,加工的糖和家用糖的交错供应在一定程度上减轻了集中清单的影响,使市场供应更加稳定,并要求节奏,我们将继续关注香港。

3.2配额收入进一步否认

原糖10合同在16-17美分之间变动。上周,配额进口处理成本为5,683元/吨,最低进口收入达到533元/吨。

4。未来的市场前景

在过去的一周中,糖在连续三天内升高了很长的位置,而且日期增加了,但是连续三天的位置增加并没有很高。国内进口仍然是以前的事实。 6月应该有数十万吨进口。以前拒绝的最低点可能已经完成。国内生产和销售数据今年令人惊讶。广西的糖清单仅为130万吨。巴西的遗体镇压。在2025/26季节,巴西糖产量的早期市场很高,负面消息也被填补了。目前,最低的10元糖Centract的达到约15.4美分。将糖出口到这个价格是不值得的。在此阶段的紧迫过程中,巴西可能有霜冻期。在六月下半年制作糖近13%。如果我们看一下当前的总和制糖,那么巴西很难在2025/26年的紧迫季节达到先前的期望,而生糖可以随时反弹。国内Zhengtang 09合同的当前位置降至310,000手,长期和短职位转移到2601个合同。在09份合同到期之前,它应该在5,700-5,850元之间进行更改,长期和短职位处于团结状态。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

战略观点

核心点:中立更普遍。上周,公牛和熊仍在玩游戏,宗顿09合同变为狭窄的范围。国内进口仍然是先前的期望。预计将在7月进口750,000吨糖。然后,进口量在八月逐渐被拒绝。以前拒绝的最低点可能已经完成。期望国内生产和销售数据今年令人惊讶。广西的糖库存仅约100万吨。巴西的遗体镇压。在2025/26季节,巴西糖产量的早期市场很高,负面消息也被填补了。目前,Raw Sugar 10合同的最低价格达到15.4美分左右,最近有一个略有反弹的迹象。此外,巴西在紧迫的阶段可能有霜冻时期。在六月下半年制作糖近13%。如果我们看curre新约糖 - 制糖,巴西在2025/26的粉碎过程中很难实现过去的期望。如果天气再次干扰,则原糖后的反弹可能相对较大。当前处理国内宗顿09的合同从一周前的310,000手增加到330,000手,游戏再次加剧。

外国供求的模式:中立。 1)6月下半年的巴西糖产量下降了近13%,超过了市场预期。如果天气可以在以后的时期亮起,并且很容易出现负面状况。 2)还填补了印度在2025/26年创造纪录的早期市场。如果以后存在问题,则价格也将在价格上进行实际纠正。

供求模式:更多。国内生产和销售数据非常好,几乎没有糖清单。广西的糖库存只有1个百万吨。

进口收入:太多。目前,额外的处理配额约为5,600元,对2,601份合同的支持已减少。

进口体积:中性。预计将在7月进口750,000吨糖,然后进口量在8月逐渐拒绝。以前拒绝的最低点可能已经完成。

基线:中立。目前,国内糖基金会正在转换,它采用了双向回归道路。

1。市场审查

上周,公牛和熊仍在玩游戏,宗顿09合同变为狭窄的范围。 Zhengtang 09合同持有量从一周前的310,000个增加到了330,000个,并增加了长位置和短职位。

2。

2.1看价

原油的强大价格有助于推动糖价。同时,尽管T他的期望,质量和质量状况并不乐观。未来的产量增加令人怀疑,糖国际价格的重点略有转移。根据CFTC的最新每周职位,直到截至7月15日的一周,围栏资金和大型投机者持有的原糖净净头寸为52,099,其中有8,352个减少了许多。长位置为204,179个,比上周增加了2,204个,而短职位为256,278,而与上周相比,降低了6,148个。

2.2印度可能在年底之前继续出口糖

印度可能会允许当地的糖厂明年10月从10月开始出口糖,因为早期的迹象表明,管道农作物的收成很丰收。感谢您增加种植区并下雨,在评论中产生的劳动场所承诺的前景。随着印度当地的糖消费仅上升在当前季风期间,一点点连续的高平均降雨可能会导致多余的糖。

3。国内糖的模式评估和需求模式

3.1进口我国家的糖将继续增加

根据在线查询平台海关统计数据发布的数据,中国在2025年6月的糖进口量为430,000吨,每月每月28.71%和1434.86%的年份。一月至6月的进口量为104万吨,逐年下降19.7%。上半年的总进口量仍然相对较低,但是近年来,6月份的每月进口量已上升到最高水平。进口到香港的时间延迟了,随后的压力仍然很高。但是,加工的糖和家用糖的交错供应在一定程度上减轻了集中清单的影响,使市场供应更加稳定,并要求节奏,我们将继续关注香港。

3.2配额收入进一步否认

原糖10合同在16-17美分之间变动。上周,配额进口处理成本为5,683元/吨,最低进口收入达到533元/吨。

4。未来的市场前景

在过去的一周中,糖在连续三天内升高了很长的位置,而且日期增加了,但是连续三天的位置增加并没有很高。国内进口仍然是以前的事实。 6月应该有数十万吨进口。以前拒绝的最低点可能已经完成。国内生产和销售数据今年令人惊讶。广西的糖清单仅为130万吨。巴西的遗体镇压。在2025/26季节,巴西糖产量的早期市场很高,负面消息也被填补了。目前,最低的10元糖Centract的达到约15.4美分。将糖出口到这个价格是不值得的。在此阶段的紧迫过程中,巴西可能有霜冻期。在六月下半年制作糖近13%。如果我们看一下当前的总和制糖,那么巴西很难在2025/26年的紧迫季节达到先前的期望,而生糖可以随时反弹。国内Zhengtang 09合同的当前位置降至310,000手,长期和短职位转移到2601个合同。在09份合同到期之前,它应该在5,700-5,850元之间进行更改,长期和短职位处于团结状态。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了

扫一扫,官方微信

|