这些问题在半年内丢失了2.3亿个南杜电源的背后

发布时间:2025-08-22 09:10

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 收入大幅下降,净利润变成了损失。 2025年全球储能头南杜电源(300068.sz)的半年度报告反映了新能源行业的强烈生存。

在2024年(2025年上半年)录制了与14.97亿元人民币股东有关的重大净亏损之后,该公司的收入同比下降了31.67%,净利润损失了23200万元人民币,同比急剧下降,同比增长225%,而发光的损失达到了1729亿元。但是,建议您注意,在释放财务报告后交易的第一天,Nandu的电力股票价格上涨了2.14%。

为什么这种“国王损失”不断损失资金来吸引市场资金?随着收入崩溃净亏损,该公司的运营活动产生的净现金流量越来越233%。在此范围的强大分流数据范围之后,什么样的业务逻辑和安全密码隐藏了?

变革的成本正在出现,改变生活的业务正在积极地“削减其手臂”

拆卸财务报告数据后,Nanu的电源绩效的主要崩溃源自战略调整疾病。半年度报告清楚地披露了:“营业收入崩溃的主要原因是该公司的战略转型和宗派活动中业务的积极减少。”

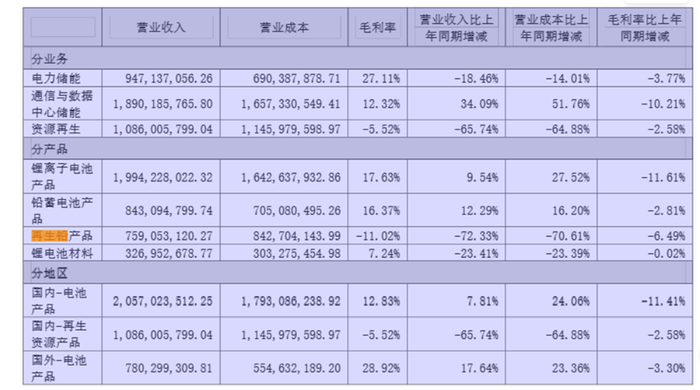

资源再生业务达到了最大的性能。该行业的收入为10.86亿元人民币,同比急剧崩溃为65.74%,毛利润率降至-5.52%。在细分中,再生铅产品的收入为7.59亿元人民币,急剧崩溃为72.33%;这锂电池材料的收入为3.27亿元人民币,降低了23.41%。 Nandu Power Supply表示,该公司已积极降低其再生主要业务,并增加了对资源研究的投资和磷酸锂电池的开发,以“降低成本并提高效率”。这种战略务虚会直接导致资源振兴一半以上的业务收入的总体规模降低。

与资源回收部门相反,这是主要的储能业务的稳定性。通过业务,通信的收入和数据中心能源的能源为18.9亿元人民币,对这一趋势的增长增长了34.09%,这已成为最大的收入来源。电源储能收入为9.47亿元人民币,每年减少18.46%。锂离子电池产品收入为19.94亿元人民币,每年增长9.54%。铅酸电池产品的收入为8.43亿元人民币,增加12.29%。一个人的趋势正在上升,另一种否认证实了该公司对节能业务的全面倾向。

但是,转型的成本也很明显。锂电池产品的毛利率(因为主要的储能从去年同期的29.24%显着下降到17.63%,占11.61%的积分,这反映了储能储存领域的市场竞争变得更加猛烈,而且价格压力也在增加。

收入和“技术”现金流

当您打开Nandu电源财务报告时,有两个数据集构成了鲜明的对比度。

首先,Nandu电源的性能是向后的。在今年的上半年,该公司赚取了39.23亿元人民币,从去年同期蒸发了18亿元人民币,与股东相关的净利润为-2.32亿元人民币,该元年又一年地转向了收入(减少到年份(减少)225.48%)。其中,72.33%使用的可回收铅产品的收入:2024年,Nandu Power达到了27.43亿元人民币。在2025年上半年,营业收入降至7.59亿元。 Batery Incomea锂占该趋势为19.94亿元人民币的趋势,首次为50%。

Nandu电力供应部长Qu Yi在交易所交易所会议上解释说:“这是一个积极的战略务虚会。”

从毛利润范围来看,这可能是一个无助的举动。今年上半年的再生潜力业务毛利率下降至-11.02%,而2024年同期的-4.53%。这意味着,对于每吨再生带铅的销售,Nandu电源都必须忍受由每位再生铅的销售造成的损失。 “这就像'止血',而不是'转变'。”非有产金属行业的分析师Yu Zheng告诉接口新闻记者。 “回收的铅行业面临从政策和市场上挤压的双重压制:在每个人中,降低环境税和回收资源回收已导致合规成本;

在损失的后方,奇怪的是,运营活动现金流量的净流入量高达5.91亿元,而2024年同时同时为-4.42亿元。

Nawu Power Management对这一现象的解释是:“调整业务结构并加强资金的收集,同时加强供应链管理。”

Interface news journalists disassembled the semi-annual report and found that due to the collapse of operating income, the cash of the company received by selling goods in the first half of 2025 was reduced by nearly 1.4 billion yuan compared to the same period last year, a year-to-year drop of 24%, but the cash paid for buying the purchasesL has been reduced by 2.285 billion yuan year-on-year, a yearly decrease of 44.8%.

Zhang Lushi,Rong审计的经理Cheng会计师事务所告诉Interface News,它并没有阻止其拿走供应商的资金,导致现金流量少于收到的现金。 “这种延迟策略的风险是,一旦供应商的供应商紧张,公司的连锁连锁店就会立即崩溃。”

海外装饰性增长背后的黑暗雷声

在这份半年度报告中,Nandu Power的产品收入数据亮起。财务报告显示,国外的收入帐户为30%,比去年同期增长了17.64%,增长率超过了国内企业。这主要是因为Nandu的力量已在上半年获得了美国中心中心电池电池的5.2亿元高压锂电池,印度能源项目,英国能源的230mWh项目和130mMWh独立的希腊储物项目。

但是,增加海外产品的收入并未给公司带来积极的评论。虽然毛利mArgin是所有业务中最高的,达到28.92%,比2024年降低了3.3%,因为与去年同期相比,海外的运营成本增加了23.36%。

以美国数据的美国中心获得了5.2亿元高压锂电池项目,例如,该项目采用了高压锂电池系统,具有高技术阈值,但竞争激烈,因此指导了整体毛利润。当您的Areadd时,关税之剑也是不逃脱的原因。在2025年第一季度,美国对中国储能产品征收了25%的关税,这也影响了出口到北美的项目的Nanduang Gross的电力供应,这也是未知的,对未来也不确定。

除了拒绝毛利率毛利率的可见风险外,投资者还需要更加谨慎地谨慎对Nandu Power的潜在“黑暗雷霆”。

首先,有一个升级技术认证障碍的ISK。尽管Nandu Power在世界上获得了460多个世界安全认证,例如UL,IEC,GB,KC等。这项新法规抵消了一些中国制造商的认证,这可能会影响Nandu电源在未来的交付订单和能力的发展。

此外,还需要考虑汇率和收款风险的变化。接受印度1.4GWH项目的接受可能会面临改变汇率的挑战。自今年年初以来,卢比一直在下降。将来,拥有 - 拥有者的人可能会根据汇率要求延长合同付款,这将直接影响公司的现金流。

最后,接收账单的风险的积累也需要注意。半彻底的报告表明,南杜(Nandu)权力记录中商业接受账单的余额达到了1.28亿元,流出了Of从2024年开始165%。同样,发布了一种不容忽视的财务隐藏风险。

Nandu Power的半年度报告是储能行业安全当前形象的缩影。在行业层面,联合的加法和变化。国家能源管理局的数据显示,2025年上半年安装的国家新能源存储达到94.91GW/222GWH,比2024年底增加了近29%。 RHO运动数据还表明,全球BES的新安装能力同时达到86.7GWH,每年增加54%。市场空间仍在迅速扩张。但是,竞争规则再次修复。扩大能力的简单希望的时间已经完成,包括技术障碍的全面竞争,控制控制和资本链弹性成为获胜的关键。 Nandu的电力管理清楚地意识到了这一点:“专注于新能源的战略陈述能源业务“在半年度报告中反复出现。从铅电力到锂电池,从制造和制造业到系统解决方案,从广泛的扩展到精益运营。对于投资者来说,前领导者的转型和崩溃只迈出了一个关键一步。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 收入大幅下降,净利润变成了损失。 2025年全球储能头南杜电源(300068.sz)的半年度报告反映了新能源行业的强烈生存。

在2024年(2025年上半年)录制了与14.97亿元人民币股东有关的重大净亏损之后,该公司的收入同比下降了31.67%,净利润损失了23200万元人民币,同比急剧下降,同比增长225%,而发光的损失达到了1729亿元。但是,建议您注意,在释放财务报告后交易的第一天,Nandu的电力股票价格上涨了2.14%。

为什么这种“国王损失”不断损失资金来吸引市场资金?随着收入崩溃净亏损,该公司的运营活动产生的净现金流量越来越233%。在此范围的强大分流数据范围之后,什么样的业务逻辑和安全密码隐藏了?

变革的成本正在出现,改变生活的业务正在积极地“削减其手臂”

拆卸财务报告数据后,Nanu的电源绩效的主要崩溃源自战略调整疾病。半年度报告清楚地披露了:“营业收入崩溃的主要原因是该公司的战略转型和宗派活动中业务的积极减少。”

资源再生业务达到了最大的性能。该行业的收入为10.86亿元人民币,同比急剧崩溃为65.74%,毛利润率降至-5.52%。在细分中,再生铅产品的收入为7.59亿元人民币,急剧崩溃为72.33%;这锂电池材料的收入为3.27亿元人民币,降低了23.41%。 Nandu Power Supply表示,该公司已积极降低其再生主要业务,并增加了对资源研究的投资和磷酸锂电池的开发,以“降低成本并提高效率”。这种战略务虚会直接导致资源振兴一半以上的业务收入的总体规模降低。

与资源回收部门相反,这是主要的储能业务的稳定性。通过业务,通信的收入和数据中心能源的能源为18.9亿元人民币,对这一趋势的增长增长了34.09%,这已成为最大的收入来源。电源储能收入为9.47亿元人民币,每年减少18.46%。锂离子电池产品收入为19.94亿元人民币,每年增长9.54%。铅酸电池产品的收入为8.43亿元人民币,增加12.29%。一个人的趋势正在上升,另一种否认证实了该公司对节能业务的全面倾向。

但是,转型的成本也很明显。锂电池产品的毛利率(因为主要的储能从去年同期的29.24%显着下降到17.63%,占11.61%的积分,这反映了储能储存领域的市场竞争变得更加猛烈,而且价格压力也在增加。

收入和“技术”现金流

当您打开Nandu电源财务报告时,有两个数据集构成了鲜明的对比度。

首先,Nandu电源的性能是向后的。在今年的上半年,该公司赚取了39.23亿元人民币,从去年同期蒸发了18亿元人民币,与股东相关的净利润为-2.32亿元人民币,该元年又一年地转向了收入(减少到年份(减少)225.48%)。其中,72.33%使用的可回收铅产品的收入:2024年,Nandu Power达到了27.43亿元人民币。在2025年上半年,营业收入降至7.59亿元。 Batery Incomea锂占该趋势为19.94亿元人民币的趋势,首次为50%。

Nandu电力供应部长Qu Yi在交易所交易所会议上解释说:“这是一个积极的战略务虚会。”

从毛利润范围来看,这可能是一个无助的举动。今年上半年的再生潜力业务毛利率下降至-11.02%,而2024年同期的-4.53%。这意味着,对于每吨再生带铅的销售,Nandu电源都必须忍受由每位再生铅的销售造成的损失。 “这就像'止血',而不是'转变'。”非有产金属行业的分析师Yu Zheng告诉接口新闻记者。 “回收的铅行业面临从政策和市场上挤压的双重压制:在每个人中,降低环境税和回收资源回收已导致合规成本;

在损失的后方,奇怪的是,运营活动现金流量的净流入量高达5.91亿元,而2024年同时同时为-4.42亿元。

Nawu Power Management对这一现象的解释是:“调整业务结构并加强资金的收集,同时加强供应链管理。”

Interface news journalists disassembled the semi-annual report and found that due to the collapse of operating income, the cash of the company received by selling goods in the first half of 2025 was reduced by nearly 1.4 billion yuan compared to the same period last year, a year-to-year drop of 24%, but the cash paid for buying the purchasesL has been reduced by 2.285 billion yuan year-on-year, a yearly decrease of 44.8%.

Zhang Lushi,Rong审计的经理Cheng会计师事务所告诉Interface News,它并没有阻止其拿走供应商的资金,导致现金流量少于收到的现金。 “这种延迟策略的风险是,一旦供应商的供应商紧张,公司的连锁连锁店就会立即崩溃。”

海外装饰性增长背后的黑暗雷声

在这份半年度报告中,Nandu Power的产品收入数据亮起。财务报告显示,国外的收入帐户为30%,比去年同期增长了17.64%,增长率超过了国内企业。这主要是因为Nandu的力量已在上半年获得了美国中心中心电池电池的5.2亿元高压锂电池,印度能源项目,英国能源的230mWh项目和130mMWh独立的希腊储物项目。

但是,增加海外产品的收入并未给公司带来积极的评论。虽然毛利mArgin是所有业务中最高的,达到28.92%,比2024年降低了3.3%,因为与去年同期相比,海外的运营成本增加了23.36%。

以美国数据的美国中心获得了5.2亿元高压锂电池项目,例如,该项目采用了高压锂电池系统,具有高技术阈值,但竞争激烈,因此指导了整体毛利润。当您的Areadd时,关税之剑也是不逃脱的原因。在2025年第一季度,美国对中国储能产品征收了25%的关税,这也影响了出口到北美的项目的Nanduang Gross的电力供应,这也是未知的,对未来也不确定。

除了拒绝毛利率毛利率的可见风险外,投资者还需要更加谨慎地谨慎对Nandu Power的潜在“黑暗雷霆”。

首先,有一个升级技术认证障碍的ISK。尽管Nandu Power在世界上获得了460多个世界安全认证,例如UL,IEC,GB,KC等。这项新法规抵消了一些中国制造商的认证,这可能会影响Nandu电源在未来的交付订单和能力的发展。

此外,还需要考虑汇率和收款风险的变化。接受印度1.4GWH项目的接受可能会面临改变汇率的挑战。自今年年初以来,卢比一直在下降。将来,拥有 - 拥有者的人可能会根据汇率要求延长合同付款,这将直接影响公司的现金流。

最后,接收账单的风险的积累也需要注意。半彻底的报告表明,南杜(Nandu)权力记录中商业接受账单的余额达到了1.28亿元,流出了Of从2024年开始165%。同样,发布了一种不容忽视的财务隐藏风险。

Nandu Power的半年度报告是储能行业安全当前形象的缩影。在行业层面,联合的加法和变化。国家能源管理局的数据显示,2025年上半年安装的国家新能源存储达到94.91GW/222GWH,比2024年底增加了近29%。 RHO运动数据还表明,全球BES的新安装能力同时达到86.7GWH,每年增加54%。市场空间仍在迅速扩张。但是,竞争规则再次修复。扩大能力的简单希望的时间已经完成,包括技术障碍的全面竞争,控制控制和资本链弹性成为获胜的关键。 Nandu的电力管理清楚地意识到了这一点:“专注于新能源的战略陈述能源业务“在半年度报告中反复出现。从铅电力到锂电池,从制造和制造业到系统解决方案,从广泛的扩展到精益运营。对于投资者来说,前领导者的转型和崩溃只迈出了一个关键一步。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了

扫一扫,官方微信

|